【幫你格價】人壽選購攻略 定期人壽保 投保額、選購建議話你知!

【明報專訊】昔日,不少市民在購買保險時,普遍只考慮買入醫療及危疾保險,而不會購入人壽保險。惟新冠病毒肺炎肆虐,全球不少人感染疾病而死亡,儘管疫苗面世,仍有市民憂慮副作用致命的可能。人壽保險的作用是,倘若投保人不幸身故,投保額可以給予在世親人一筆資金以應付殮葬費、子女教育開支、供樓費用等。人壽保險又分為定期人壽保險及終身人壽保險,市民應如何選擇,當中又有何細節需要留意呢?以下將分析購買人壽保險的投保額、選購建議以及12家保險公司的定期人壽保險比較。

第一步:什麼人需購人壽保險?

人壽保險的原理是投保人一旦身故,受益人就會獲得一筆過的賠償,昔日,購買人壽保險的人多為中年人,他們一般會有較多財務支出,例如供樓按揭、子女教育,或是經營生意貸款等等。自去年起,新冠病毒肺炎肆虐全球,促使購買保險總數上升,根據保險業監管局公布的2020年香港保險業臨時統計數字可見,當中個人人壽及年金(非投資相連)業務,保費收入為4639億元,按年升1.5%;個人人壽及年金(投資相連)業務,保費收入為277億元,按年升0.1%。

恒傑保險僱員福利及個人理財產品總經理鍾建強(圖)表示,自疫情起購買人壽保險的客戶大增,當中更有不少客戶購買不具儲蓄成分的定期人壽保險。疫情下購買人壽保險有年輕化迹象,有不少30歲左右的市民選購人壽保險。

相關文章:【幫你格價】險商趁勢推接種疫苗保障 全面涵蓋住院治療賠償

第二步:如何計算投保額?

在選購人壽保險時,投保人須考慮投保額金額,一般來說會以日常生活開支計算。假設投保人有一名妻子及兩名子女,正在償還500萬元樓宇按揭貸款、每年家庭開支為30萬元,10年家庭開支為300萬元、子女教育費約40萬元及殮葬費5萬元,合共投保額應為845萬元或以上。總括而言,投保人需視乎日常開支、遺留給家人的生活費來計算投保額。

第三步:選購純人壽保險?

人壽保險方面主要分為定期人壽保險(又稱為純人壽保險)及終身人壽保險,兩者最大分別,是定期人壽保設有期限,投保人可以選擇1年、5年、10年或20年保障期,保費會相對終身人壽保險較低。終身人壽保險一般保障至100歲或終身保障,當中含有儲蓄成分,因此保費會較高。

事實上,終身壽險的最大缺點是供款期間要繳付昂貴保費支出,若中途退保,無法保證取回保證回報或紅利,愈早退保,損失愈大。

鍾建強表示,若投保人選擇有儲蓄成分的終身人壽保險,在揀選保險公司時,緊記比較保證回報及非保證回報比率。

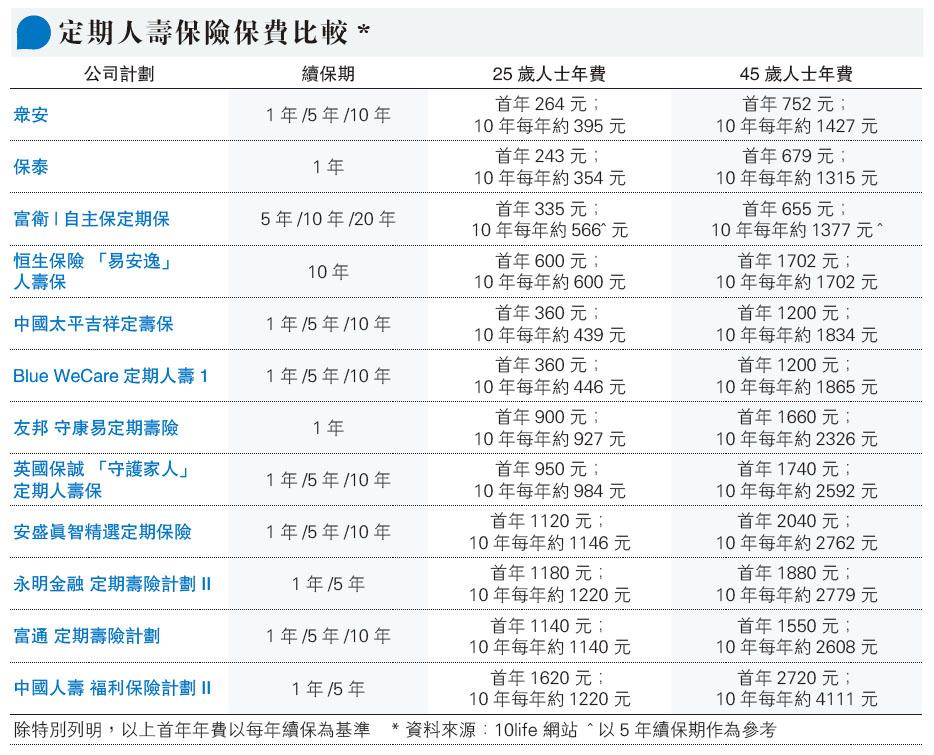

如投資者考慮購入純人壽保險,綜合多家保險公司報價,發現網絡平台保險公司的保費可低至傳統公司保費約三分之一。以一名25歲非吸煙女性為例,假設選擇每年續保,保泰(Bowtie)年費最廉宜為243元,眾安人壽保險年費為264元。至於傳統保險公司保費偏貴,如友邦守康易定期壽險首年年費為900元,中國人壽年費更高達1720元。

選擇長年期 可確保保費不調整

若以45歲非吸煙女性來看,同樣保泰年費最廉宜,為每年679元,其次為眾安,年費752元。至於中國太平及blue的首年年費為1200元,其次較昂貴的是安盛2040元及中國人壽2720元。

要留意,每家公司可選擇投保期不同,倘若投保人選擇每年續保,就要面對保險公司每年上調保費之風險。倘若投保人選擇較長年期,就可以確保投保期內保費不會調整,但缺點是不能中途退保。

另外,投保人亦要留意投保歲數,保泰可投保年齡由18歲至65歲,最高投保額為800萬元。而blue的投保年齡僅介乎18歲至55歲,不過最高保障年齡可達至85歲,最高投保額為550萬元。

雖然傳統公司保費相對較昂貴,但最高保障年齡較高,如保誠「守衛家人」定期人壽寶可保障至95歲,但最高投保額需視乎核保及再保險而定。至於最昂貴的中國人壽智簡易保險計劃的,最高保障年齡至100歲,惟最高投保額僅為320萬元。

相關文章:寵物保險丨5種寵物保險比較 必睇3大因素:涵蓋疾病、墊底費、續保年期 終身續保最抵

明報記者:黃清瑤