交稅高峰期|購買自願醫保 可扣稅省開支【附不同自願醫保計劃保費比較】

【明報專訊】第五波疫情嚴峻,本港經濟持續不明朗,打工仔皆承受着不少工作及財政壓力。正值交稅高峰期,打工仔希望慳得就慳,特別在稅項上,可留意「扣稅三寶」產品,即合資格延期年金(QDAP)、自願醫保(VHIS)及強積金自願性供款(TVC),例如近期有多間保險公司推出自願醫保保費折扣。由於打工仔有團體保險,加上個人基本保障已可以,現時所有計劃都在食衞局公布,大家可以根據需要為未來加添保障,同時藉着扣稅省減開支。

自願醫保計劃是實報實銷計劃,保障範圍涵蓋為自己及家人購買屬償款性質的個人住院保險,即按實際住院或日間手術的醫療費用而作出賠償的保險,所以並不包括一般門診服務、住院現金、危疾保險或團體保險。若自願醫保標準保單條款及保障都大同小異,而也是獲食物及衞生局批准成為自願醫保認可產品。自願醫保分為標準計劃及靈活計劃兩種,標準計劃提供相應普通病房級別的基本住院保障,而靈活計劃則在符合標準計劃要求的前提下,加上具彈性的附加保障,例如較高的保障額及更多的保障項目,供投保人選擇。

與親屬買認可產品 亦可申扣稅

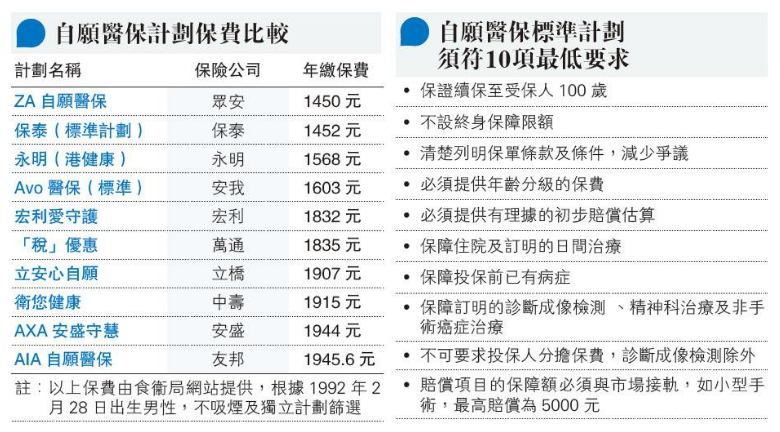

雖然自願醫保的標準計劃保障項目相若,但是保費及保障保額也有不同,例如30歲男性非吸煙最平保費約為124元,而最貴為342元,有一定差距,如果投保人希望在標準中有較高保障,便可以選擇較高保障產品。而標準計劃以獨立保單及30歲不吸煙男士保費來說,現時有33個計劃,最平為ZA自願醫保,其年繳保費只需1450港元,最貴為「適健保」自願醫保計劃,由三井住友海上火災保險承保,其保費為4104港元。

由於自願醫保基本計劃保費較平,未必盡享最大限額扣稅額,如果代親人購買也可享扣除額;因為政府提供稅務優惠是指納稅人本人或指明親屬購買認可產品,也可申請稅務扣除,每個課稅年度每名受保人的最高保費扣除額為8000元,而且可申請稅務扣除的保單數量及受保人人數均不設上限。自願醫保計劃其中一個好處是保費十分透明,你可以在食衞局官方網站獲取所有計劃的基本保費。

延伸閱讀:【幫你格價】最多扣到8000蚊稅!靈活自願醫保 邊間最抵買?

要留意有否自費選項

不少保險公司為吸引投保人投保都推出優惠或加強保障額,如富衛保險旗下願醫保靈活計劃「尊衛您醫療計劃」就提升每年及終身保障限額分別至1000萬及6000萬港元,並將自付費選項由4個增至6個,而其最近向市民作出問卷調查,發現市民對於選購醫療保險有數個主要考慮因素,包括保障範圍(39%)、保費水平(27%)及保障額度(14%)。富衛香港及澳門首席產品總監余栢堅表示:「隨着醫學技術進步、人口老化、公私營醫院供求失衡等原因,預計未來的醫療費用將會持續攀升。『尊衛您』的自付費選項正好可助這些客戶以相宜的保費獲得多一重且大額的保障,填補他們現時及轉工和退休所面對的醫療保障缺口。」

萬通享3個月保費折扣優惠

萬通保險則推出優惠搶客,由即日起至3月31日成功投保自願醫保計劃(包括「稅」安心醫療計劃或「稅」優惠醫療計劃),可於首年享有3個月保費折扣優惠;如同一保單持有人於優惠期內同時成功投保可扣稅的萬通延期年金,所投保的自願醫保計劃更可於次年額外獲享3個月保費折扣優惠,總優惠高達6個月年化保費折扣。

匯豐也推出至2022年3月31日,凡經網上申請旗下自願醫保靈活計劃的合資格投保人士,即可享首年保費20%折扣優惠。

而二人同行或以上家庭成員投保,保障期內可享額外10%家庭折扣。

自願醫保比醫療保險優勝的地方最大吸引之處是投保人可為保費申請稅務扣除;另一方面自願醫保的條款及保障符合食物及衞生局的規定,包括保證續保至100歲、提供指定的保障範圍(如投保時未知的已有疾病、先天性疾病、精神科住院治療)等。不過,如果標準計劃則規定最高賠償限額每年度計算為最高42萬港元,但一般醫療保險則以以每項傷病計算,故投保人要留意相關限額。

自願醫保計劃下雖有基本標準保障但其實保障條款亦各異。消費者可以多作比較,詳細了解不同產品的內容及保費、投保人的權利和責任,以及保險公司的服務、背景、運作模式等,再按自己需要及負擔能力選擇合適的醫保產品。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)

延伸閱讀:【幫你格價】虛擬銀行開戶獎賞大激鬥!推廣優惠一次過睇晒!

[幫你格價]

明報記者 龍彩霞