南洋商業銀行聯合大成國際資產管理有限公司

舉行2024年投資市場展望

南洋商業銀行聯合大成國際資產管理有限公司於今年1月11日,在南洋商業銀行總行舉行2024年投資市場展望,講者包括南洋商業銀行戰略發展部經濟學家秦越、南洋商業銀行首席投資策略師高耀豪和大成國際資產管理有限公司董事總經理兼投資總監林振輝。

秦越對環球宏觀經濟展望認為美聯儲降息路徑仍待觀察。多項數據表明美國經濟增長正在放緩,但非農就業數據反映勞動力市場並未顯著轉弱,核心通脹下行速度仍存不確定性,降息路徑仍待觀察。

歐洲仍面臨衰退風險。歐央行表示歐元區關鍵利率在足夠長時間內保持不變,12月會議沒有討論降息,態度偏鷹。數據顯示歐洲經濟增長保持低迷,仍面臨衰退風險,我們認爲不排除其較美國更早開啓降息。

亞洲方面,秦越表示日本央行需謹慎退出超寬鬆貨幣政策,防止過早調整破壞脆弱經濟。發展中國家方面,短期內仍需關注高利率風險和24年大選之年可能帶來的地緣政治風險。印度相對其他發展中國家比較有能力抵禦高息環境下可能爆發的貨幣或債務危機。

對中國宏觀經濟展望,秦越認為經濟復蘇穩中有緩。當前消費增長不及預期,CPI同比負增,但在春節因素推動下消費增長仍具備潜能;投資有望改善,房地產仍然偏弱,基建有望在一季度形成實物工作量;出口相對低迷。財政政策適度加力,貨幣政策仍有空間。美聯儲偏鴿預期以及內地持續的低通脹環境提供了進一步降息空間。中央經濟工作會議強調24年要堅持穩中求進、以進促穩、先立後破,增速或有望延續5%的目標。

對人民幣展望,秦越認為外部因素是市場押注美聯儲今年降息、美元指數進入下行通道以及持續收窄的中美利差倒掛幅度等因素均令人民幣外部壓力放緩。然而,歐洲經濟疲軟,地緣政治緊張,美元指數未必快速回落。內部因素方面,在財政政策發力下,基本面數據或有開門紅。人行持續强調防範匯率超調風險。人民幣匯率整體受到政策支撑。年底企業結匯需求和春節前現金流需求等季節性因素預計推動人民幣對美元匯率回升。

總體而言,秦越認為外部壓力放緩趨勢存在波動,內地經濟仍需一段時間修復,預計人民幣匯率雖有支撑但可能呈寬幅震蕩。

對投資市場展望,高耀豪認為2024年投資市場主線條是通脹消失,降息週期即將開始。由供應引起的通脹已經於疫情後恢復正常,通脹已經下滑,滯後效應將繼續產生影響,使通脹繼續下滑,提供了美聯儲降息保護經濟的空間。

2024年投資市場交叉點是衰退會否出現,和如果出現,衰退的程度如何。這取決於通脹下行速度和幅度,如果比預期慢,低增長面對高利率,衰退就可能出現。如果下行速度快,美聯儲就可以在經濟還沒有受到影響前降息,經濟壓力舒緩就能避過衰退,經濟維持增長而利率下行,就能保持在金髮女孩狀態,支持企業盈利和估值增長。整體預期2024年上半年較具不確定性,因為市場等待降息,而利率市場已反映降息幅度。降息開始後對經濟有利,將支持下半年盈利抬升從而支持估值。

高耀豪表示,2024年投資策略重視收益策略,股債混合配置處於合適週期。2024年財政推力消退,貨幣政策將主導。降息趨勢下,應繼續增持債券直到債息完全反映。透過債息和其他收益策略尋求穩定收益回報,能對沖市場風險,和減少對資產價格上升帶來回報的依賴。

2024年預期亞洲市場擁有增長與改革動力,或估值偏低地區將受惠。其中中國股市估值已反映一定風險溢價,宏觀政策改變利好年內估值向上修復。預期韓國出口繼續改善,從而帶動盈利支持股價。印度繼續受到高增長和大選支持,即將加入摩根大通債券指數得到資金流支持。日本股市將繼續得到政策改革和寬鬆貨幣政策支持。

高耀豪認為黃金與原油分別受到利率與需求影響,但均受到地緣風險支持。黃金將受到降息,美元轉弱,地緣風險帶來避險需求等宏觀因素支持,惟預期黃金價格可能在正式降息開始後出現較大的調整。原油價格短期受到需求影響,預期降息後下半年經濟增長帶動需求將支持油價,目前油價回落增加了對沖地緣風險性價比。

林振輝對中國股市的展望認為,2024年或可以參考2017年的情境。當前中國經濟遇到的問題與2017年有一定程度相似,當時中國面臨房地產、地方債務以及出口等三個問題,與2023年有所類似。當時透過債務置換以解決地方債務的問題、通過棚改貨幣化托底房地產,這些問題後來基本上都被化解。隨後中國經濟以及股市均在2017年有所反彈。目前政策層面亦正在採取類似的措施,包括地方債務置換、三大工程等,以解決地方債務和房地產的問題。

林振輝表示,從全球流動性而言,美聯儲加息週期或接近尾聲。參考歷史數據統計,自90年代以來每次美國加息結束後的三個月,全球各大風險資產裡面,中港股市表現相對較好。

從微觀流動性來看,自2023年「活躍資本市場」的政策落地後,一系列措施相繼出台,包括收緊IPO和配售以及提高股東減持門檻等,有助於提高股市流動性。

從股債性價比來看,A股的估值或已處於相對低位區間,目前股市或已接近歷史平均以下2倍標準差的水平。如果經濟基本面企穩,在較爲充裕的流動性環境下,到時有望釋放A股估值相對較低的優勢。

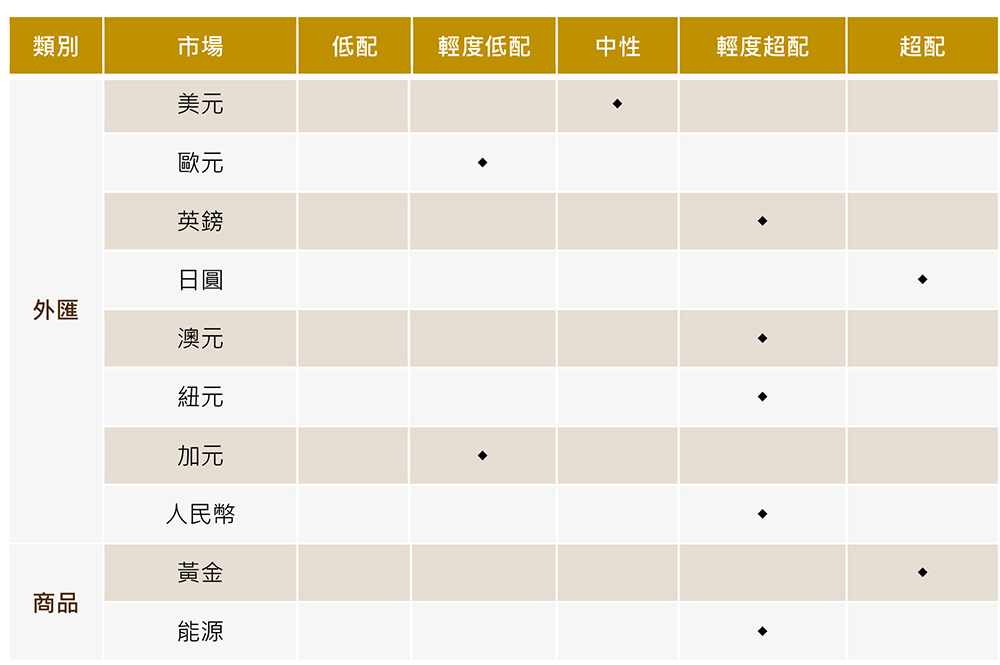

南洋商業銀行2024年市場觀點

(謹供參考,並非投資建議。)